Navieras y terminales de contenedores a toda máquina

_____

En la década anterior a 2020, el sector del contenedor ha sufrido momentos de retroceso y algunas dificultades para mantenerse a flote. Una feroz competitividad, la cercanía entre enclaves, los costes de manipulación o los escasos márgenes de operación, son algunos de los motivos que han motivado que los inversores consideraran esta actividad como altamente volátil y poco rentable. Las voces más críticas lo han llegado a calificar como “negocio de escaso valor añadido” para las instalaciones portuarias, por el alto número de macroterminales portuarias dedicadas a idéntica actividad. Los resultados recientes de operadores y navieras han fulminado estas afirmaciones.

Puerto de Valencia

Con la llegada de la crisis sanitaria en el primer trimestre de 2020, los mercados y valores macroeconómicos, han desafiado la lógica y las reglas preestablecidas en este sector a todos los niveles. Hemos comprobado como los resultados de los grandes grupos navieros se han disparado marcando récords, en el año más difícil desde hace décadas. Los estímulos económicos de los gobiernos y el esfuerzo de las empresas del sector logístico, han mantenido vivos los mercados a pesar de las dificultades sanitarias.

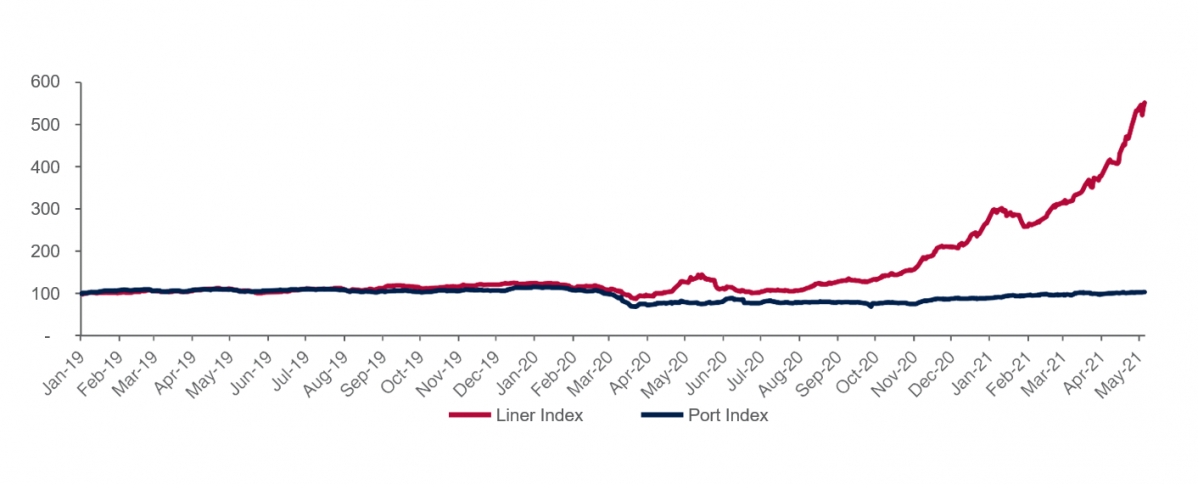

En un reciente informe de los especialistas en investigación financiera marítima y cadenas de suministro, Drewry, se analiza desde el punto de vista del inversor de capital, dos sectores estrechamente ligados: el transporte marítimo de contenedores y las terminales en puertos. Para ello se ha comparado el índice de línea regular “Liner Index”, que incluye a 14 grandes compañías navieras de referencia, con el índice de puertos “Port Index”, que integra 10 importantes empresas terminalistas, desde enero 2019 hasta la actualidad.

El gráfico no puede ser mas ilustrativo. El Liner Index asciende meteóricamente un 119,6% en lo que sin duda ha sido el año para las grandes navieras de portacontenedores. En los primeros meses de 2021 esta tendencia lejos de detenerse, sigue incrementándose impulsada por fletes desorbitados, una sólida rentabilidad y el súbito incremento del consumo. Un consumo que se ha transformado, por el cambio de hábitos de los ciudadanos durante la pandemia.

Puerto de Bilbao

Sin ir más lejos, en la presente semana del 20 de mayo, el índice compuesto mundial de contenedores Drewry, ha aumentado de nuevo un 7,1%, de manera que el flete del contenedor de 40 pies escala hasta los 6.135 dólares.

Los precios seguirán subiendo porque la demanda de transporte crece de manera paralela. Cuesta encontrar espacio en los buques para el envío de contenedores, incluso con planificaciones a 30 días vista. Un exceso de demanda de transporte tan importante, deja margen a las compañías navieras para prolongar la escalada de precios. La situación ha afectado a las cadenas de montaje y fabricación, que dependen de la entrega puntual de piezas, suministros o materias primas. En las fábricas se ajusta al milímetro la programación de envíos, para evitar mayores retrasos a los clientes. Se trabaja como nunca antes, con una planificación de precisión matemática, tratando de no perder los escasos espacios en buque. Un retraso en la entrega del contenedor a exportar puede ser fatal y supone una demora adicional de al menos 40 días en destino. Cualquier desfase, independientemente de la lógica paralización en la actividad del cliente, genera penalizaciones y más sobrecostes repercutibles a la mercancía.

El sector del transporte marítimo de contenedores ha generado en 2020 un EBIT, (Earnings before interest and taxes por sus siglas en inglés), de 27 billones con “b” de dólares, con márgenes del 13%. Se espera que esta tendencia continúe, al menos, durante los dos próximos años, a pesar de las dificultades como la escasez de contenedores, los retrasos o los Blank Sailing.

El sector terminalista sin embargo ha tenido otros problemas. Restricciones de bloqueo, baja disponibilidad de mano de obra y cancelaciones de escala (Blank Sailing), lo que ha dado lugar a congestiones y múltiples retrasos. Aun así, la desaceleración experimentada por este ha sido solo del -1% en 2020, lo que da muestra de la solidez de este negocio. Se han operado 9 millones de TEUs menos en este periodo respecto a 2019. Teniendo en cuenta la gravedad de lo acontecido y sus dificultades, se pueden considerar las cifras como positivas.

Puerto de Algeciras

En la cadena logística el contexto actual es de alta demanda, baja productividad y servicios de línea disfuncionales que producen retrasos. La disponibilidad de unidades TEU es baja, las fábricas de contenedores nuevos no dan a basto y las terminales se congestionan, reduciendo aun mas la productividad. Es un circulo vicioso del que costará algún tiempo recuperarse.

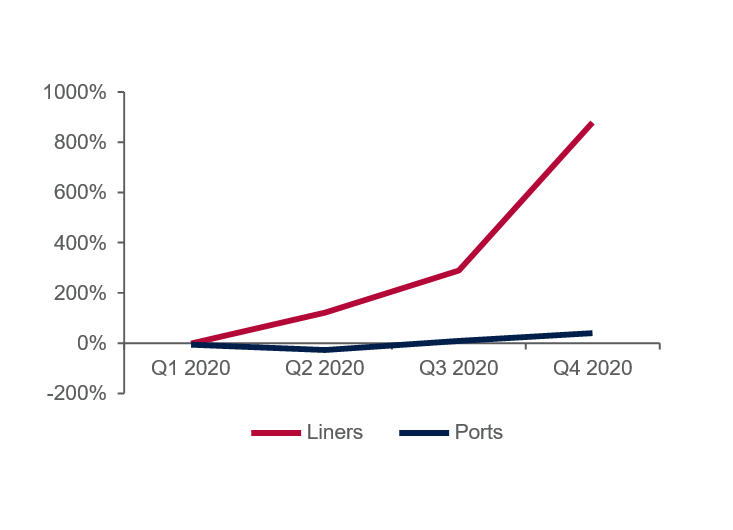

Durante el año pasado se ha dado una importante diferencia entre los resultados de las compañías navieras con terminales propias y los grupos de terminalistas, en favor de las primeras. Esta diferencia continúa incrementándose en el primer trimestre de 2021.

En la siguiente gráfica se representa el crecimiento consolidado del beneficio operativo (%) Liners vs Puertos en 2020 y por trimestre.

La reducción de los rendimientos portuarios sin duda ha afectado a los ingresos de los operadores de terminales, mientras los fletes récord de los armadores se traducen en grandes beneficios. Sin embargo, las compañías navieras están sometidas a mayor presión competitiva que las terminales y para mantener sus posiciones, deben reducir costes y luchar por la excelencia de los servicios.

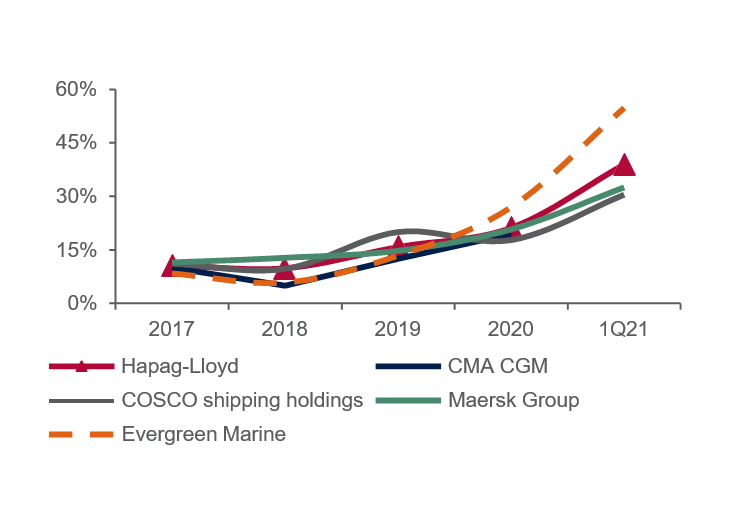

Margen EBITDA de 5 compañías navieras que operan con contenedores:

Analizando ganancias del ultimo quinquenio, vemos que la tendencia, salvo una ligera corrección en 2018, es alcista.

Bajo la perspectiva de los fondos de inversión, la actividad realizada por las navieras es más volátil que la de las terminales. Durante el primer trimestre de 2020, cuando el virus empezaba a propagarse, se temió por la supervivencia de muchas navieras y los precios de sus bonos y acciones cayeron de manera severa. Durante los siguientes meses, se produjo un gran incremento en la demanda y los tráficos crecieron, dando como resultado un cierre de ejercicio sin precedentes y el alejamiento de temores catastrofistas.

El comportamiento de las terminales ha sido diferente. Financieramente estos negocios estaban siendo estables hasta el primer trimestre de 2020. Los Blank Sailing rompieron con la coordinación y equilibrio de los flujos de carga. Se recibían buques mayores, pero con menor frecuencia y más carga, que producían picos de actividad en las terminales, al mismo tiempo que se veía mermado su personal por la pandemia.

Los puertos se enfrentaron a un desafío operativo con movimientos ralentizados, que produjeron un efecto cascada con el resto de la red de distribución. Las rotaciones habituales de carga y contenedores se rompieron desde el origen.

Desde el punto de vista comercial, las navieras portacontenedores realizan una sólida promoción de marketing y publicidad. Fruto de ello, las últimas salidas a bolsa de sus acciones han sido muy exitosas. Las terminales, sin embargo, carecen o no han desarrollado estas estrategias con la misma visión comercial.

{kind=link}

Actualmente los inversores en modo “risk on” siguen invirtiendo y comprando acciones de las navieras portacontenedores y se prevé que esta capitalización se prolongue durante los próximos dos años. Los inversores que persiguen rentabilidades garantizadas y mejores dividendos a corto, depositan su confianza en las terminales y operadores marítimos, actividades que han demostrado una mayor solidez a lo largo del tiempo.

Concluyendo, aquellos puertos que cuenten con instalaciones y terminales integradas o que formen parte de grandes grupos navieros internacionales, seguirán obteniendo resultados muy positivos, al menos en los dos próximos años. El análisis determina que siguen siendo una buena alternativa generadora de actividad y negocio en los puertos, a pesar de la elevada competencia.

Escribe tu comentario