Previsiones del tráfico de contenedores para el periodo 2021

_____

Durante el presente año, la logística y tráfico de contenedores han experimentado movimientos significativos. La pandemia ha producido un desplazamiento y concentración de unidades vacías, lejos de los habituales puntos de partida. Una creciente demanda de determinados productos y los notables cambios en los hábitos de los consumidores han contribuido a ello.

El flujo este-oeste ha predominado, afectando a la disponibilidad de contenedores vacíos, lo que ha dificultado la organización y frecuencia de las rutas de los buques. Los costes de los fletes se han incrementado durante 2020 según los últimos datos de Drewry.

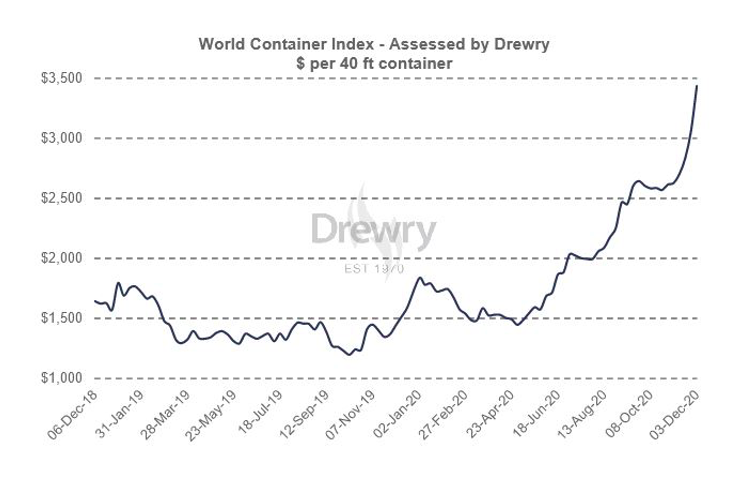

Así en el índice compuesto para un contenedor de 40 pies, el coste se ha incrementado un 12%, pasando a 3.436 dólares la unidad. No debemos perder de vista que esta cifra supone un incremento anual del 138%, lo que refleja la escalada de los precios. El índice Shanghái-Rotterdam asciende un importante 30%, hasta los 4.581 dólares, lo que se traduce en un incremento anual del 180%. No pasa desapercibido el dato de los costes de los envíos en sentido contrario. El índice Rotterdam-Shanghái, 1.307 dólares la unidad de 40 pies. Sorprendentemente un 71% menor.

Estas cifras reflejan lo que está ocurriendo actualmente con los tráficos import-export. La producción y exportaciones europeas reflejan fuertes caídas, frente a la locomotora China, que continúa en su avance imparable, aumentando sobre todo las ventas de dispositivos médicos (38,4% interanual) y bienes electrónicos (11,8% interanual). China está vendiendo al exterior cada vez más, mientras que el país asiático compra menos al resto de países, siendo sus principales clientes los siguientes:

EE.UU adquiere un 16,8% de sus exportaciones, Hong-Kong un 11,2%, Japón un 5,7%, Corea del Sur un 4,4%, Vietnam un 3,9%, Alemania un 3,2%, India un 3 %, Países Bajos un 3%, Reino Unido un 2,5% y Singapur un 2 ,2%

Los costes de los armadores han subido. Las dificultades en las repatriaciones de las tripulaciones, los incrementos de las pólizas de seguro, el cierre de los astilleros y la ausencia temporal de otros servicios al buque, han sido algunas de las causas de estos incrementos. Las compañías han hecho frente a estos sobrecostes con Blank Sailings o directamente suprimiendo líneas. Al mismo tiempo las compañías tratan de devolver a origen sus unidades vacías para recuperar los volúmenes de envíos previos a la crisis, operativa que no se produce de manera inmediata. Y es que estas operaciones pueden llegar a tener una repercusión sobre sus costes del 10%, precisando incluso de meses para reposicionar su parque de contenedores. Las circunstancias sanitarias actuales han obligado al desplazamiento de las unidades vacías o la concentración en ubicaciones diferentes a las habituales. Todo ello ha generado, sobrecostes y retrasos. Los importadores están soportando estos sobrecostes, repercutiéndolos sobre el cliente final. Ante la meteórica subida de los costes del transporte, en algunos casos se está optando por asumir retrasos en las entregas de los productos y así esperar por momentos de reducción de fletes.

Esta circunstancia solo retrasará temporalmente la carga pendiente de envío. China está concentrando durante el presente año, el 40% del movimiento mundial de contenedores. Es el único país cuyo PIB crece al igual que sus exportaciones. Por lo tanto, nos encontramos en una situación transitoria y el tráfico mundial de contenedores se mantendrá estable hasta finalizar el 2020. Las navieras han optado por concentrar sus contenedores en grandes hubs, donde unifican y mejoran sus controles. Esto ha favorecido notablemente el tráfico de feeders, que se ha multiplicado exponencialmente para distribuir estas concentraciones de carga. Durante el primer trimestre de 2021 se incrementaría de manera importante el tráfico de contenedores al desbloquearse la carga en espera, disponerse de nuevo de unidades vacías y producirse una mejor y mas eficiente rotación en las frecuencias de los buques. Asimismo, los importadores reactivarían sus pedidos y todo ello contribuiría al crecimiento de las cifras. El 2020 finalizará con estancamiento de los movimientos en Europa y África, bajadas importantes en Oceanía y crecimiento en el mercado asiático. A finales del primer trimestre de 2021 se podría producir según las estimaciones, un significativo crecimiento del tráfico de contenedores, lo que contribuiría a la ansiada reducción en los costes de los fletes por parte de los importadores.

Escribe tu comentario