Coronavirus-Covid 19 y Seguro Marítimo

_____

Alcance y coberturas

_____

No cabe duda de que nos encontramos ante un reto sin precedentes. El alcance del coronavirus no parece tener límites y desde luego el impacto económico a nivel mundial de esta pandemia será imposible evaluar, ni siquiera creo a largo plazo.

Ante las numerosas consultas que recibimos los profesionales del seguro, en mi caso, para temas relacionados con el sector marítimo y logístico, quiero sintetizar algunos conceptos e ideas que nos puedan servir de guía, ya que la casuística es inmensa, y tendremos que atender a las coberturas contratadas y circunstancias concretas, amén del entorno social y legal tan cambiante (cierre de espacios conjuntos, fronteras, puertos, medidas de desinfección, etc., etc.), para analizar los principales riesgos y coberturas que más pueden afectar al “mundo marítimo” (todo ello sin ánimo de pretender ser exhaustivo, por ser imposible abarcar todos los riegos, pólizas y coberturas):

Seguro de cascos (buques)

Una fatalidad, incluso a nivel mundial, como es la pandemia del coronavirus, no debería en principio suponer ningún peligro “físico” para un buque, más allá de demoras, retrasos y pérdidas de ingresos para la industria marítima en general, por lo que afecte a su paralización.

Las pólizas de cascos (Hull & Machinery) tratan de riesgos relativos a la “aventura marítima” (perils of the sea), y sobre el papel no parece que el coronavirus pueda afectar directamente al buque y por tanto no se activarán, pues no se encuentra entre las coberturas habituales en el mercado, ni tampoco se pretendía en el momento de su redacción.

En efecto y como muchos sabéis, las coberturas habituales de las pólizas de cascos, incluyen un corolario de riesgos nominados cubiertos, causados por peligros de los mares ("perils of the seas vs. perils on the seas"), (cl. 6.1. a 6.1.8 ITCH) por una parte, y una segunda parte, los referidos a la "debida diligencia" del asegurado, y que son como capítulo cerrado, las únicas (aunque extensas) coberturas que ofrece el producto de cascos del mercado más extendido.

La cláusula relativa a daños causados por autoridades gubernativas para prevenir una contaminación, se refieren al término inglés “pollution”, es decir, contaminación proveniente del buque, de sustancias tóxicas o nocivas que se puedan verter al mar como consecuencia de un accidente (esta cláusula tiene su origen en el accidente del MT/Torrey Canyon de 1967) , y no por tanto a una "contaminación" como es el coronavirus, en cuyo caso una desinfección del buque sería suficiente para que recuperase su condición de navegabilidad sin sufrir a priori otros daños.

Cabría considerar, en función de la redacción concreta y su inclusión en póliza, la solicitud de extornos por paralización o inactividad (cl. 22 ITCH y 23 IFVC), por períodos completos de 30 días en su caso, si el buque en concreto tuviese que permanecer atracado en puerto o fondeado a consecuencia de la falta de actividad. No es tampoco la finalidad “normal” de esta cláusula, que suele contemplar extornos por paralización de actividad del buque, bien sea bajo reparación o no, pero el coronavirus, tampoco es una situación normal, por lo que habrá que analizar caso a caso, y el coronavirus tampoco es uno de los motivos de no aplicación de los extornos por paralización contemplados en las pólizas al uso. La cláusula 6.6. del Nordic Insurance Plan, de manera análoga, únicamente exige que el buque se encuentre sin carga a bordo, para contemplar la aplicación de extornos a la prima. En caso de tener incluidas cláusulas de extornos por paralización en las pólizas de cascos, normalmente es suficiente con aportar certificado de la Capitanía Marítima o autoridad marítima correspondiente, con la entrada y salida de puerto, para acreditar la paralización, y por ende, el menor riesgo.

Entiendo que en algunos casos incluso, se podrían solicitar aplazamientos de pago de prima, a negociar con cada compañía y para supuestos y plazos concretos.

Seguro de Protección e Indemnización (P&I)

Esta es quizá la cobertura más clara y probablemente de mayor aplicación. Fundamentalmente nos encontraremos frente a responsabilidades de armador frente a gastos por fallecimiento, enfermedad, repatriación o desvío del buque, por afectar la enfermedad a su tripulación, pasajeros o terceros, que requerirán de atención médica, desvío del buque a puerto y posiblemente, posterior repatriación, u otros gastos más graves, como son la indemnización por fallecimiento, repatriación del cadáver e incluso indemnizaciones a familiares. Pues bien, las coberturas habituales de los Clubs de P&I (por lo menos los del Grupo Internacional) hacen frente a dichas responsabilidades de armador, alcanzan para reembolsar dichos gastos o responsabilidades, contraídas mediante un contrato de empleo a bordo u otro tipo de obligación contractual. Al fin y al cabo, no se trata de una contingencia muy distinta (enfermedad, accidente, etc.) a las que normalmente hacen frente los clubes de P&I. En el caso del coronavirus será determinante confirmar cuándo se ha producido el contagio, pues las responsabilidades de armador, y por tanto la cobertura, sólo se extiende por hechos acaecidos a bordo, o relacionados próximamente con la explotación del buque.

Lo mismo ocurriría en caso de desvío del buque para atender a la tripulación del buque afectada por el coronavirus, haciéndose cargo el club de P&I, de los gastos netos incurridos por el armador, para atender dicho desvío.

En caso de cuarentena, el club se haría cargo bajo sus reglas, de los gastos adicionales incurridos a consecuencia de la cuarentena y/o desinfección/descontaminación del buque, incluyendo el gasto de combustible, salarios, pertrechos, provisiones y demás gastos portuarios incurridos a consecuencia de la cuarentena. Dicha cuarentena deberá referirse en concreto al buque afectado, a fin de que la cobertura entre en vigor. Así por ejemplo, si existiese una restricción genérica para los buques, como por ejemplo restricciones de acceso a puertos, entonces no entraría en vigor dicha cobertura. Por lo que a la carga se refiere, en caso de que se produjesen daños, pérdidas o daños similares a consecuencia de la declaración de la enfermedad a bordo, podrían gozar de cobertura en caso de que existiese una responsabilidad legal por parte del armador del buque al respecto. Finalmente, para otro tipo de gastos no especificados, incurridos razonablemente para evitar o minimizar un riesgo, podrían entrar en vigor también las reglas relativas a gastos de salvaguardia (sue&labour), o la cobertura discrecional (discretionary cover) para los mismos que contienen las reglas de todos los clubs de P&I, y que quedan al arbitrio del comité de miembros, decidir sobre su cobertura y/o alcance en cada caso concreto.

Strike / Delay (huelgas y/o retrasos)

Esta cobertura (distinta del Loss of Hire o pérdida de flete, relacionada con un siniestro amparado por la póliza de cascos), ampara bajo previa aplicación de una franquicia de xx días (cabe negociar distintas, así como distintos límites de indemnización o agregados), la indemnización neta de un capital diario pactado previamente y hasta el límite indicado en póliza, siempre que el buque se encontrase obteniendo ingresos bajo contrato. El importe podrá ser calculado en base a los ingresos diarios del buque, el flete diario a pagar por su uso, o los gastos de explotación diarios del buque. El/los desencadenante/s o “trigger” en nuestro caso del coronavirus, serían/podrían ser (como más probables):

- Cierre total o parcial de un puerto, muelle, etc., efectuado por una autoridad competente.

- Cierre de fronteras por motivos políticos, controles de importación/exportación, embargos, o prohibiciones gubernamentales.

- Expropiación, confiscación o arresto de carga a bordo, o cargada o descargada parcialmente, o pretendida ser cargada a bordo del buque.

- Imposición de cuarentena sobre el buque, por citar los principales y de mayor aplicación práctica para el caso del “coronavirus”.

Finalmente indicar que este tipo de pólizas también suelen incluir las conocidas Sue&Labour y Omnibus Clauses, que podrían servir para dar cobijo a supuestos relacionados con el Covid-19, y que todavía no somos ni capaces de prever.

Seguro de mercancías

En primer lugar indicar que conceptualmente, el seguro de mercancías no es un seguro pensado para pérdidas consecuenciales, sino un seguro de daños a la mercancía, durante su transporte. Los daños por demoras o paralizaciones, forman parte de las exclusiones habituales de las pólizas de mercancías, pues no serían como tal, consecuencia del curso ordinario del transporte (cl. 4.5. ICC (A) 2009)

En el caso del coronavirus, normalmente nos encontraremos con algún tipo de demora o paralización relativa a la mercancía (bloqueo de puertos, instalaciones, etc.), pero normalmente, y salvo que estemos hablando de productos perecederos o con alguna característica específica, la mercancía propiamente dicha no sufrirá daños físicos.

Por tanto, las pérdidas, gastos, o consecuencias pecuniarias que pueda generar el coronavirus, serán más de índole temporal, que física, es decir, retrasos, paralizaciones, pérdidas de mercado, demoras, etc. Como he dicho, éstas no tienen cobertura bajo las pólizas de transporte habituales, que precisan un daño físico previo que active la cobertura, aunque existen algunas cláusulas que sirven para mitigar algunas de sus consecuencias, como pueden ser las de reenvío a origen, envío a un lugar de destino distinto al pactado inicialmente, o algunas que sirven para mantener la cobertura de la póliza (contra los riesgos del transporte) hasta otro punto distinto del inicialmente previsto.

Por lo que a mercancías sometidas a control de temperatura se refiere, en función de las coberturas contratadas, habría que analizar circunstancias y coberturas caso a caso, pues pudiera ser que sólo quedase excluida la pérdida de mercado, máxime en conjunción con la correspondiente aplicación de la cláusula de sue & labour y la obligación del asegurado de minimizar pérdidas.

RC Marítima

Muchas empresas, al haber enviado mercancías antes de “la crisis”, se preguntan, y si llega tarde, me paralizan la mercancía, no la puedo entregar, etc., ¿y ahora qué hago? La primera parte de la pregunta la acabo de contestar más arriba, desgraciadamente para algunos. A renglón seguido, la pregunta es: ¿hay algún responsable de este retraso? Y es entonces cuando nos acordamos del forwarder, transitario u operador logístico con quien hemos contratado el transporte de la mercancía hasta un destino tal vez ahora “cerrado” por coronavirus.

En este contexto, con la situación cambiando día a día, minuto a minuto, buscar responsables para tratar de minimizar pérdidas es hasta cierto punto natural, pero efectivamente deberemos ver si en primer lugar hay responsabilidad del operador logístico (término que voy a utilizar por simplificar). En la gran mayoría de los casos, entiendo que no existirá tal responsabilidad, por ser ésta muy remota o ajena al mismo, o por existir alguna causa de exoneración de la que legalmente no deba ni pueda responder, como la fuerza mayor, por ejemplo.

Tal vez en algún caso concreto, pudiera existir ciertamente responsabilidad del operador, pero la prueba de esta responsabilidad será determinante en tal caso. Tal vez se haya tratado de un error, y debiera haber ido a otro puerto, en lugar de uno que se encontraba cerrado, por poner un ejemplo ilustrativo que tampoco pretendo sea el hecho concreto. En tal caso, la cobertura de su responsabilidad, sería más plausible, ya que las coberturas más habituales para este tipo de actividad, suelen incluir la RC frente a la carga, errores y omisiones y responsabilidad frente a Autoridades, RC frente a terceros, defensa jurídica y remoción de restos. Indicar que la RC frente a la carga, incluye normalmente los retrasos en la entrega, con los matices que veremos más adelante.

Pues bien, en primer lugar, debemos recordar que un operador logístico no es más que alguien, que por si mismo o por medio de un tercero, se encarga por cuenta de otro, de organizar y/o ejecutar el transporte de una mercancía desde un punto hasta otro, con las obligaciones conexas que ello pueda implicar. Se trata en definitiva y por simplificar de un contrato de comisión mercantil o agencia, con la consiguiente cadena de responsabilidades en función de las obligaciones de resultado asumidas (ver arts. 319, 322, 323, 324 o 329 entre otros, de la Ley 14/2014 de Navegación Marítima, o incluso el depósito mercantil)

En el ejercicio de tales funciones, deberá responder frente a su mandante por los daños y perjuicios causados y por los que sea responsable, hasta el límite legalmente establecido y por las causas legalmente previstas en la legislación aplicable, según el medio de transporte que podamos considerar como “principal” dentro de todo el transporte y sus distintas operaciones. Espero haber sido capaz de sintetizar en apenas unas líneas un mundo tan complejo… pido perdón de antemano.

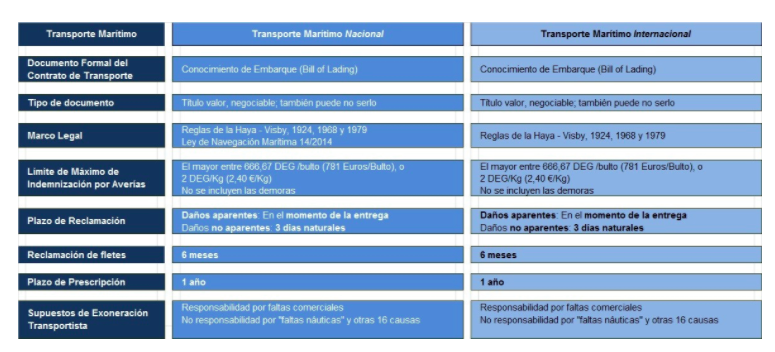

Simplificando todavía, el cargador que haya encomendado a un operador logístico el envío de una mercancía, podrá reclamar a éste los daños sufridos por la misma mientras se encontraba bajo su custodia (real o ficticia), desde que se hizo cargo de ella, hasta su entrega final. Este posteriormente tendrá derecho a reclamar a quien efectivamente en su caso, haya sido culpable del daño (si es que lo hay, recordemos). Y todo ello como digo, con la aplicación de los correspondientes límites de responsabilidad en función del tipo del transporte de que se trate, así como de sus distintas fases (art. 319, 324, y especialmente los arts. 277 al 286 de la Ley 14/2014 de Navegación Marítima, el art. 277.2 para la aplicación de las RHV para el transporte marítimo nacional e internacional)

Por tanto y como conclusión, tendremos que comprobar (y en su caso, probar), que el operador logístico es responsable de los daños, demoras, etc., que no opera ningún tipo de exoneración a su favor (como la fuerza mayor por ejemplo, y que podría ser de aplicación en el caso del coronavirus), y no debemos finalmente perder de vista que en su caso, sería igualmente de aplicación (y salvo de nuevo, excepciones), la correspondiente limitación de responsabilidad en función del tipo de transporte (aéreo, marítimo, terrestre o multimodal) principal del contrato.

Os dejo en este sentido y como recordatorio, link a otro artículo donde incorporaba la legislación y límites aplicables a los distintos tipos de transporte y que serán de aplicación para cada caso concreto.

Escribe tu comentario