Análisis del mercado de carga de petroleros

_____

En este artículo, publicado por Maria Bertzeletou, de Signal Group, se examina el grado en que la caída en el mercado del transporte de mercancías de los buques tanque es impulsada por el exceso de oferta de buques y por la notable volatilidad en las estimaciones recientes sobre la oferta y la demanda mundial de petróleo que ha tenido un enorme impacto en la salud, reequilibrando el mercado de transporte marítimo, y prolongando el ciclo de recesión que vemos hace meses

_____

Este año ha sido un año desafiante para las tarifas de flete de los buques tanque, mientras que los mercados de graneles secos y contenedores han experimentado máximos de una década con tarifas elevadas nunca antes vistas en el sector marítimo. Además, debería haber una preocupación persistente con respecto a los impulsores de esta evolución adversa desde el verano de 2020 hasta hoy.

La AIE y la OPEP subrayaron recientemente que el impacto económico de la variante Covid-19 Delta y el repunte de la producción significan que las expectativas de que la demanda mundial de petróleo supere la oferta se están desvaneciendo. En su informe de mercado mensual seguido de cerca, la Agencia Internacional de Energía dijo que el empeoramiento de la pandemia, así como las revisiones de los datos históricos, significan que la perspectiva de la demanda mundial de petróleo se ha "rebajado sensiblemente", y que parte de la recuperación prevista de este año se ha desplazado a 2022.La AIE recortó su pronóstico de crecimiento de la demanda mundial de petróleo para 2021 en 100.000 barriles por día, mientras que actualizó su pronóstico para 2022 en 200.000 barriles por día. Tanto la AIE como la OPEP esperan que la sed mundial de petróleo vuelva a los máximos previos a la pandemia en la segunda mitad del próximo año. La organización con sede en París comentó que el momento de la propagación de la variante ha coincidido con los aumentos de oferta planificados por la Organización de Países Exportadores de Petróleo y sus aliados "eliminando las persistentes sugerencias de una crisis de suministro o superciclo a corto plazo".

El último Informe Mensual del Mercado de Petróleo de la OPEP proyecta que la demanda mundial de petróleo aumentará en 3.3mb / d año con año en 2022 y superará los 100mb / d en la segunda mitad de 2022. Se estima que el crecimiento económico se recuperará gracias a paquetes de estímulo, mientras que se prevé que la pandemia de Covid-19 estará bajo control, respaldada por programas de vacunación y tratamiento mejorado, lo que permitirá un aumento constante de la demanda de petróleo tanto en la OCDE como fuera de la OCDE. Para los países no pertenecientes a la OCDE, se espera que la demanda de petróleo crezca en 1.8 mb / d, liderada por China, otros países asiáticos e India.

Es probable que la demanda en China e India supere los niveles anteriores al Covid-19, debido a un aumento saludable en la demanda de combustibles industriales y de transporte. Además, el aumento de la movilidad y el progreso en el sector industrial impulsarán el crecimiento de la demanda de petróleo para otros países asiáticos, América Latina y Oriente Medio.

Las perspectivas sobre los mercados de productos y las operaciones de las refinerías surgieron prometedoras en julio impulsadas por un aumento en los márgenes de las refinerías para julio, que se vio respaldado por la fortaleza estacional del combustible de transporte.

En los EE. UU., El Informe mensual del mercado petrolero de la OPEP destacó que una disminución contra estacional en las tasas de utilización de las refinerías y la consiguiente presión a la baja sobre los inventarios de productos, así como las fuertes exportaciones a América del Sur, elevaron los mercados de productos en el país. Agregó que también hay un sentimiento positivo en Asia debido a un saludable consumo de combustible regional, una sólida demanda de materias primas petroquímicas y sólidos márgenes de conversión que conducen a ganancias para los productos limpios.

En julio, la AIE mencionó que los mercados petroleros mundiales están al borde de las negociaciones de la OPEP + para impulsar la oferta ahora en un punto muerto. La mayoría de los delegados de la OPEP + acordaron tentativamente aumentar la producción en alrededor de 400 kb / d por mes desde agosto hasta que se eliminen los cortes de suministro restantes de 5,8 mb / d, extendiendo efectivamente el acuerdo hasta finales de 2022. En general, es probable que los mercados petroleros sigan volátiles hasta Hay claridad sobre la política de producción de la OPEP +, mientras que la incertidumbre sobre el posible impacto global de la variante Covid-19 Delta en los próximos meses también está moderando el sentimiento.

Utilizando los datos de Signal Ocean, revisaremos cómo los mercados de carga de buques tanque han estado respondiendo a estas condiciones de mercado altamente volátiles y fundamentalmente sobreabastecidas, examinando la evolución del equilibrio de oferta y demanda, volúmenes de carga, suministro de barcos, velocidades promedio de carga, tiempos de inactividad para los principales sucios. y rutas comerciales limpias y desde tiempos anteriores a Covid-19 hasta hoy.

Mercado de mercancías

La caída de la demanda de petróleo crudo transportado por mar, combinada con un flujo constante de buques que regresan del almacenamiento flotante y los estrictos recortes en la producción de petróleo en los países exportadores de petróleo crudo, hicieron que las tarifas de flete de los buques tanque registraran una disminución más pronunciada que en los segmentos de buques más pequeños. Pocas expectativas del mercado portador para un segundo y tercer trimestre sólidos de este año, sin embargo, hay un sentimiento alcista para la recuperación de las tarifas de flete en 2022 y 2023, también respaldado por signos positivos en la macroeconomía correlacionada del mercado del petróleo. Un sentimiento gradual y suave al alza de las tarifas de flete hacia fines de este año aún puede ser una posibilidad.

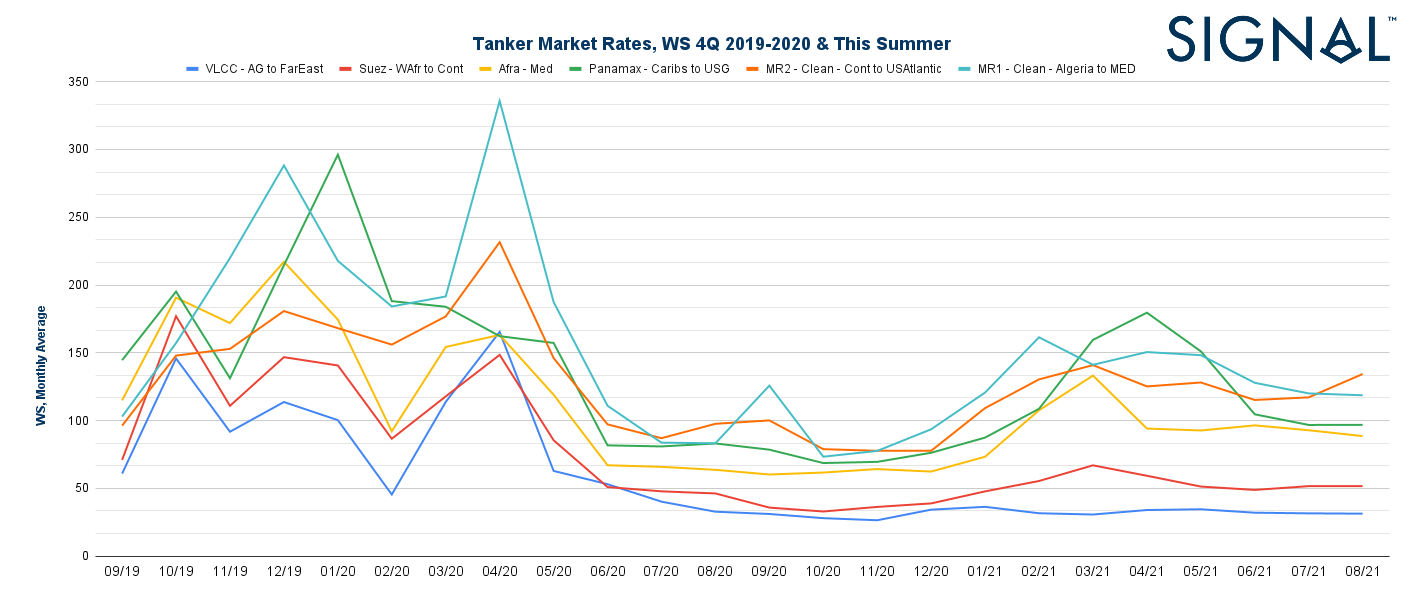

En la imagen 1, se refleja gráficamente el desempeño de las tarifas de flete de los buques tanque en las principales rutas comerciales limpias y sucias por tamaño de barco desde el cuarto trimestre de 2019 hasta el verano de este año. Vemos los picos de las tarifas de flete a fines de 2019, antes del Covid y el primer trimestre de 2020, mientras que la volatilidad prácticamente se ha estancado desde entonces.

Imagen 1: Datos de la plataforma Signal Ocean | Tanker Freight Market (WS) en las principales rutas comerciales, Clean & Dirty

En las rutas de los petroleros de crudo, VLCC-AG al Lejano Oriente, la disminución llega al 78% de la tasa de WS a fines de julio de este año en comparación con el valor promedio de octubre de 2019 y se encontró una reducción similar de alrededor del 70% en el Suezmax. - Wafr a Cont. En los segmentos Med Aframax y Caribs-USG Panamax hemos visto una caída del 50% en el valor promedio de julio en comparación con octubre de 2019, mientras que, en las rutas limpias MR1 / MR2, la caída es de alrededor de 20-24%. El gráfico también muestra una tendencia ascendente reciente y gradual en las rutas MR2, que podría volverse aún más fuerte durante el otoño, dado el optimismo sobre las perspectivas de los mercados de productos y las operaciones de refinería que la OPEP describió en su último Informe Mensual del Mercado de Petróleo.

Volúmenes de carga

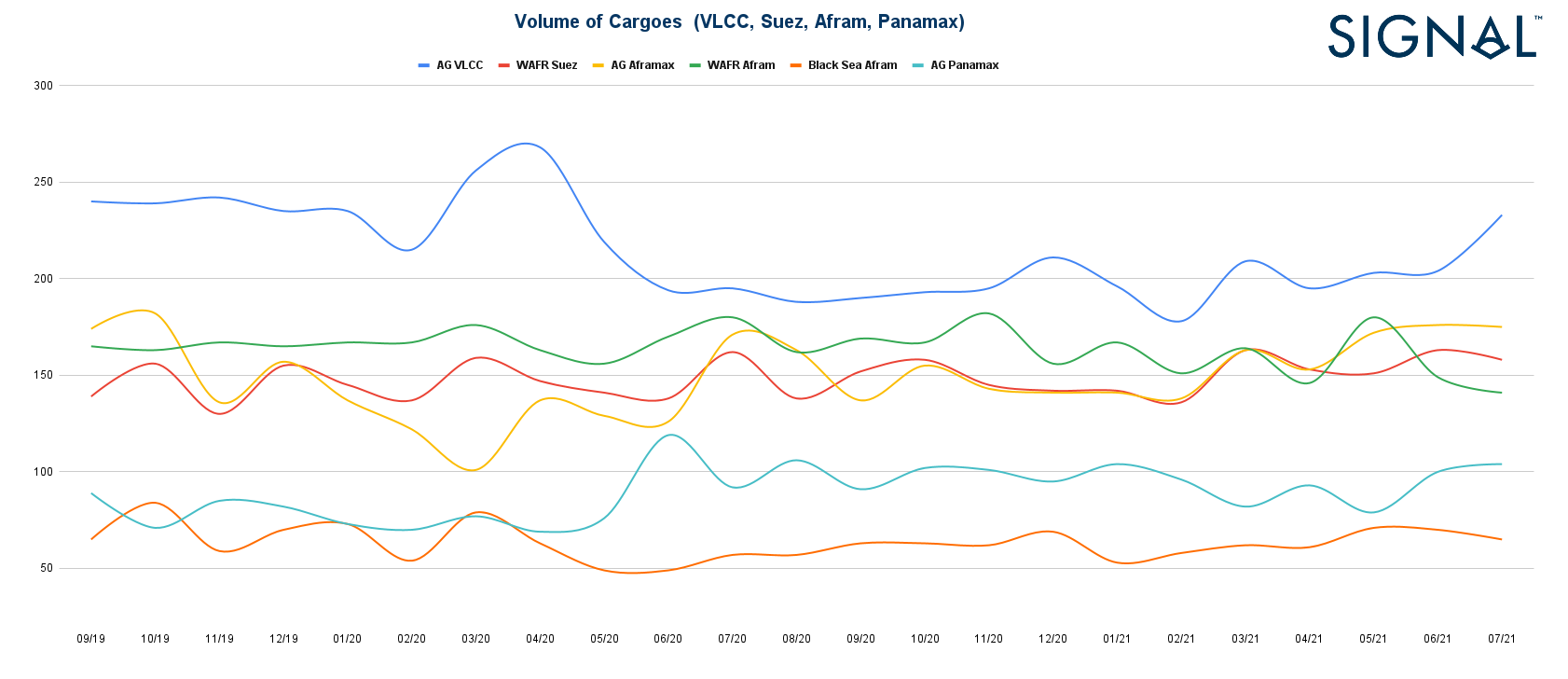

Al observar el volumen de cargamentos para ayudarnos a interpretar las tendencias actuales en todas las rutas y tamaños, podemos ver la intensa volatilidad con un impulso principalmente a la baja desde el tercer trimestre del año pasado hasta el final del segundo trimestre de este año. Sin embargo, julio terminó con señales de recuperación en el AG para los buques tanque VLCC y Panamax. En la imagen 2, graficamos la evolución de los volúmenes de carga en áreas clave de carga para los buques tanque VLCC, Suezmax, Aframax y Panamax. En el segmento de Suezmax, el volumen anémico de la intensidad de carga en África Occidental es una clara señal de una fuerte caída en las tarifas de Suezmax WS.

Imagen 2: Datos de la plataforma Signal Ocean | Volumen de cargas (VLCC, Suezmax, Aframax, Panamax)

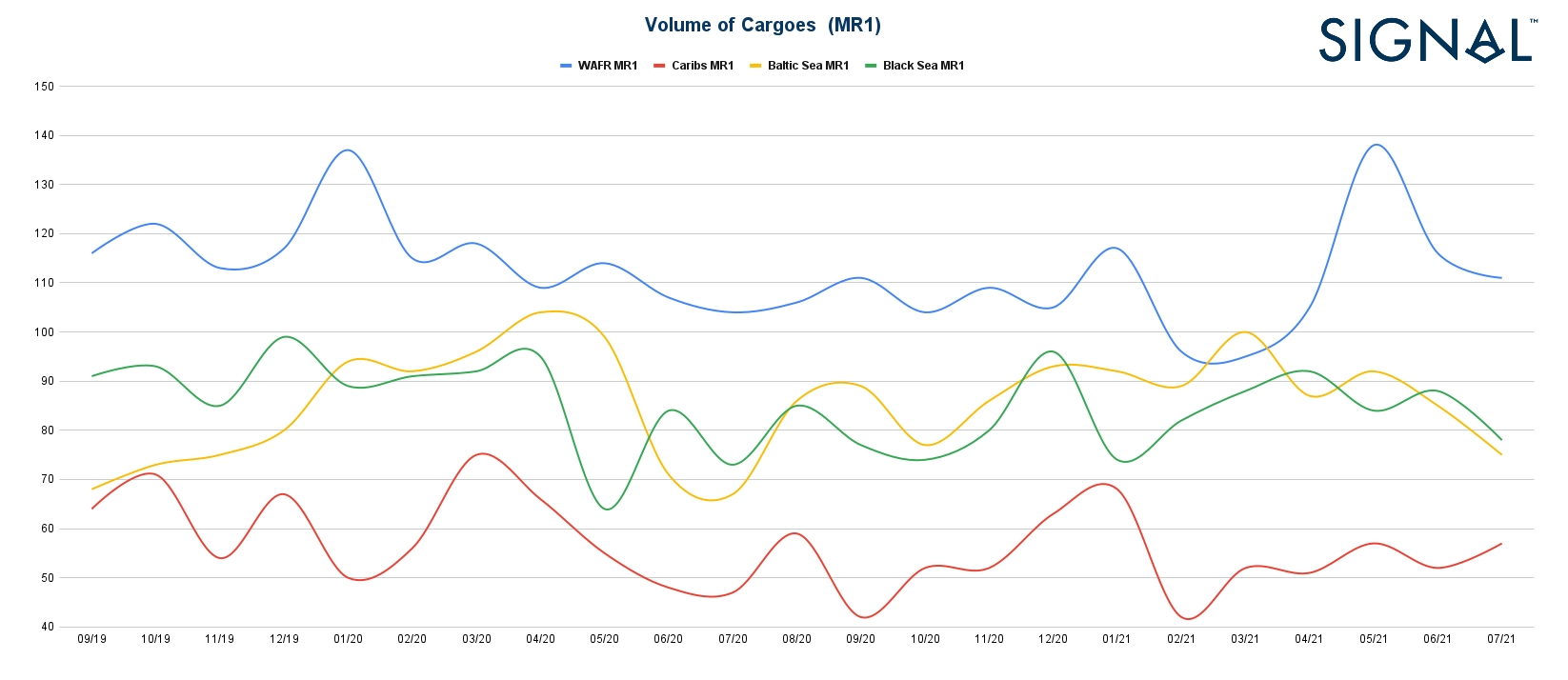

En los segmentos MR2 y MR1, las imágenes 3 y 4 muestran cómo la región del Caribe ofrece una perspectiva mucho más sólida de mayo a julio, mientras que el mercado de África Occidental a pesar de un fuerte repunte en mayo muestra un sentimiento suave junto con otras áreas. En el segmento MR2, la región AG parece prometedora con un volumen continuo al alza durante los últimos tres meses.

Imagen 3: Datos de la plataforma Signal Ocean | Volumen de cargas (MR2)

Imagen 4: Datos de la plataforma Signal Ocean | Volumen de cargas (MR2)

Al examinar todo lo anterior, en general, la intensidad de la carga proporciona una imagen más sólida en el segmento limpio en comparación con el crudo; sin embargo, la región AG ofrece fuertes perspectivas para los tamaños VLCC y MR2.

Tendencia de suministro

El gráfico de tendencia de suministro a continuación (Imagen 5) muestra la evolución del número de barcos disponibles para cargar en áreas importantes a lo largo del tiempo. El gráfico explica en gran medida el sentimiento actual del mercado de transporte de mercancías y proporciona información sobre el ciclo descendente de las tarifas. El panorama más sombrío parece estar en el segmento VLCC, con la tendencia de suministro de AG Ras Tanura que presenta un aumento del 54% en comparación con los niveles de septiembre de 2019, mientras que los Suezmax de África Occidental presentan un aumento del 46%. En contraste con la imagen de los transportistas de crudo más grandes, la tendencia de la oferta de Aframax Med, a pesar de los picos que experimentamos entre el final del segundo trimestre y el tercer trimestre del año pasado, ahora fluctúa a niveles casi similares a los de septiembre de 2019.

Imagen 5: Datos de la plataforma Signal Ocean | Monitor de suministro, número de barcos

VLCC AG-Ras Tanura: basado en 16 días laycan, fwd, pos empujados / empujados y buques de relet puntual

Suez Wafr Escravos: basado en 20 días laycan, fwd, empujados / empujados poss y spot relet

Afra Med Ceyhan: basado en 6 días laycan, fwd, pos empujados / empujados y buques spot relet

Panamax Caribs Mamonal: basado en embarcaciones laycan, fwd, pos empujadas / empujadas y relet spot de 12 días

MR2 Cont Houston: basado en 12 días laycan, fwd, pos empujados / empujados y buques de relet puntual

MR1 Argelia: basado en buques laycan, fwd, pos empujados / empujados y relet spot de 12 días

En el segmento limpio, la tendencia de suministro en Argelia para los buques MR1 ha sido más o menos consistente antes y después de Covid, con niveles de suministro similares en julio de 2021 y septiembre de 2019. La perspectiva más prometedora se presenta en el segmento MR1, como Continente La tendencia de la oferta registró una tendencia a la baja con el volumen de barcos disponibles cayendo un 31% en julio en comparación con los niveles de septiembre de 2019.

Tiempo inactivo por viaje

El significativo aumento global de la oferta de camiones cisterna sucios como reflejo de las duras condiciones de optimización de los viajes y la rentabilidad de las oportunidades de empleo llevó al tiempo de inactividad por viaje a un fuerte aumento desde el final del cuarto trimestre de 2019 y los dos primeros trimestres de este año.

Imagen 6: Datos de la plataforma Signal Ocean | Tiempo de inactividad, número medio de días por tamaño de envío

En la imagen 6, trazamos el valor promedio del tiempo de inactividad por viaje para los petroleros crudos y limpios, por tamaño de barco para comparar la utilización de la flota en todos los tamaños de barcos y prever perspectivas de mercado positivas para las ganancias de flete. Los resultados para los segmentos limpios MR1 y MR2 presentan una tendencia a la baja en el número promedio de días inactivos en comparación con los máximos excesivos de VLCC. Sin embargo, en el segmento de los petroleros de crudo, los petroleros sucios Suezmax y Aframax registraron una caída al final del segundo trimestre de este año, lo que puede traer una perspectiva más sólida para el tercer trimestre en las ganancias de flete para los buques tanque de crudo más pequeños.

Velocidad cargada

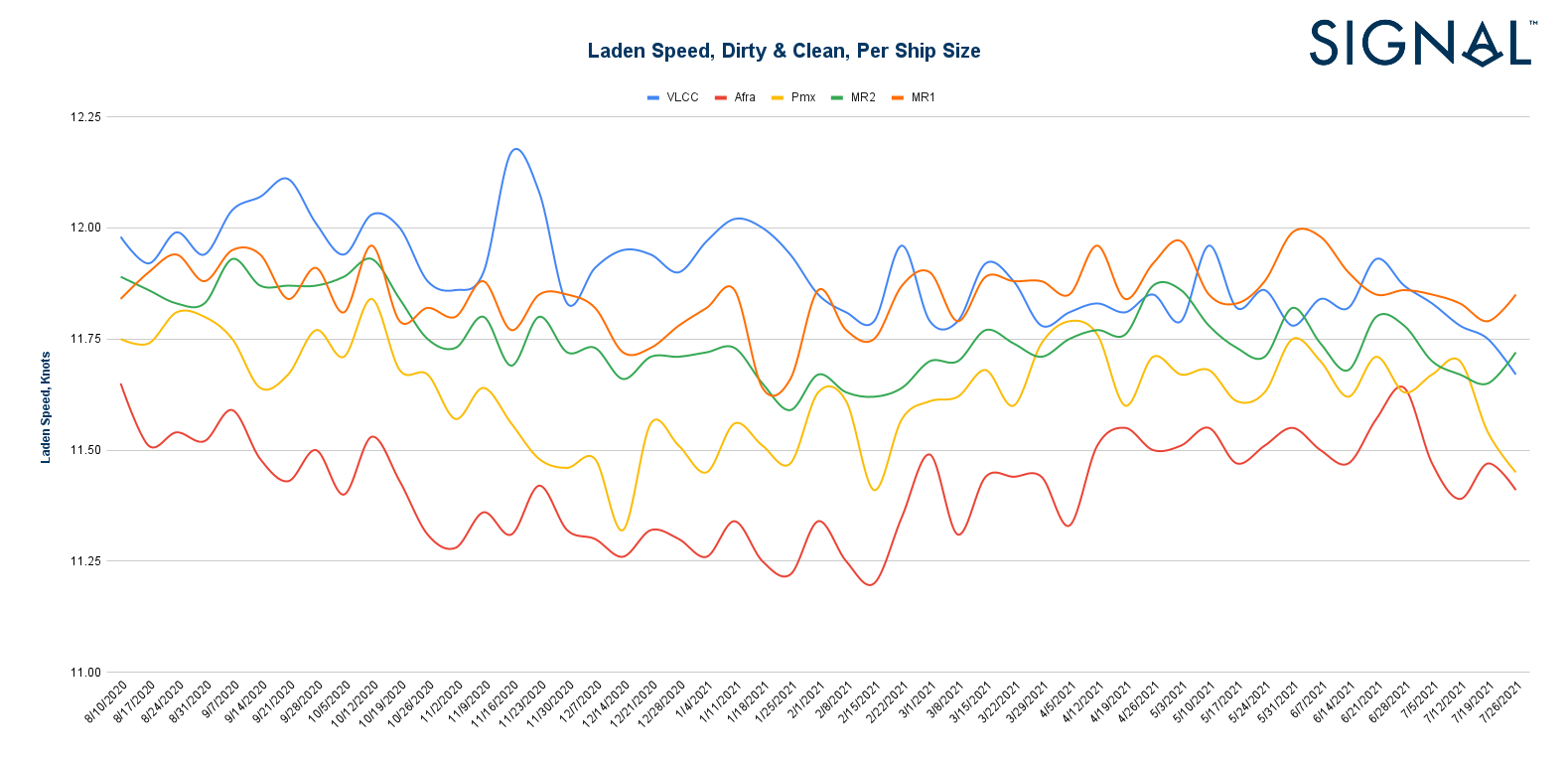

Los desafíos de la continua recesión de la industria del transporte de mercancías de los buques tanque llevaron a los barcos hacia velocidades más bajas para reducir el consumo de combustible, ya que las ganancias de los buques tanque todavía enfrentan una presión creciente. En la imagen 6, graficamos las fluctuaciones en la velocidad de carga aplicadas durante los últimos 12 meses, donde las estimaciones confirman una tendencia a la baja en todos los tamaños durante los últimos tres meses con una exención en el segmento MR1.

Imagen 7: Datos de la plataforma Signal Ocean | Velocidad de carga, nudos, por tamaño de barco

La vaporización lenta parece ser un obvio remedio de contrapeso para los segmentos de petroleros de crudo, ya que las estimaciones de oferta y demanda de crudo todavía están tratando de encontrar un ritmo saludable para respaldar las ganancias de los buques. A título indicativo, la velocidad con carga del petrolero VLCC se redujo a 11,67 nudos a fines de julio en comparación con los 12 nudos a fines de septiembre de 2020. Esta tendencia persistente a la disminución de la velocidad con carga en los buques tanque de crudo puede llevar a que la velocidad promedio con carga de los buques de navegación marítima fluctúe a niveles inferiores a 11 nudos Sin embargo, en el segmento MR clean, la tendencia parece volver a subir hacia los 12 nudos.

panorama

Se espera que el mercado de los petroleros se enfrente a severos desafíos en la demanda de petróleo que pueden prolongar la caída de las tarifas de flete durante la segunda mitad de este año, principalmente para el segmento de crudo. Siguen existiendo riesgos significativos para las perspectivas de la demanda, ya que la propagación de la variante 'Delta' de Covid-19 genera preocupaciones sobre el ritmo de recuperación de la demanda de petróleo en Europa, América del Norte y Asia. De cara al futuro, la dinámica del mercado de carga de oferta y demanda verá mejoras en 2022 debido al repunte continuo de la demanda mundial de petróleo y la flexibilización programada de los recortes de suministro que respaldarán los envíos de petroleros de crudo y productos y el repunte de las tarifas de flete. El consenso del mercado es que 2022 será el año del aumento de las tarifas de flete por encima de los niveles de 2019 y el reequilibrio del suministro de petróleo con la demanda mundial.

Este informe del mercado de transporte de buques cisterna para productos sucios y limpios se elaboró utilizando conocimientos, datos e informes de la plataforma Signal Ocean.

Escribe tu comentario